Impermanent Loss

[1]:

from uniswappy import *

import numpy as np

import datetime

import matplotlib.pyplot as plt

GBM

[2]:

# Instantiation Parameters

n_steps = 500 # Number of steps

start_price = 10 # Initial price SYS/USD

mu = 0.1; sigma = 0.5

n_paths = 1 # Number of simulationed paths

seconds_year = 31536000

# Brownian Model

bm = BrownianModel(start_price)

p_arr = bm.gen_gbms(mu, sigma, n_steps-1, n_paths).flatten()

dt = datetime.timedelta(seconds=seconds_year/n_steps)

dates = [datetime.datetime.strptime("2024-09-01", '%Y-%m-%d') + k*dt for k in range(n_steps)]

[8]:

user_nm = 'user0'

tkn1_amount = 1000

tkn2_amount = p_arr[0]*tkn1_amount

fee = UniV3Utils.FeeAmount.MEDIUM

tick_spacing = UniV3Utils.TICK_SPACINGS[fee]

lwr_tick = UniV3Utils.getMinTick(tick_spacing)

upr_tick = UniV3Utils.getMaxTick(tick_spacing)

[4]:

tkn1_nm = 'TKN1'

tkn2_nm = 'TKN2'

tkn1 = ERC20(tkn1_nm, "0x09")

tkn2 = ERC20(tkn2_nm, "0x111")

exchg_data = UniswapExchangeData(tkn0 = tkn1, tkn1 = tkn2, symbol="LP",

address="0x011", version = 'V3',

tick_spacing = tick_spacing,

fee = fee)

factory = UniswapFactory("ETH pool factory", "0x2")

lp = factory.deploy(exchg_data)

Join().apply(lp, user_nm, tkn1_amount, tkn2_amount, lwr_tick, upr_tick)

lp.summary()

Exchange TKN1-TKN2 (LP)

Real Reserves: TKN1 = 999.9999999999999, TKN2 = 10000.0

Gross Liquidity: 3162.277660168379

[5]:

tick_size = 10000

lwr_tick = UniV3Helper().get_price_tick(lp, -1, lp.get_price(tkn1), tick_size)

upr_tick = UniV3Helper().get_price_tick(lp, 1, lp.get_price(tkn1), tick_size)

out = AddLiquidity().apply(lp, tkn1, user_nm, 10, lwr_tick, upr_tick)

lp.summary()

dL = lp.last_liquidity_deposit

iLoss = UniswapImpLoss(lp, dL, lwr_tick, upr_tick)

Exchange TKN1-TKN2 (LP)

Real Reserves: TKN1 = 1009.9999999999999, TKN2 = 10100.262769858964

Gross Liquidity: 3242.81759104987

[6]:

tkn1_init_amt = iLoss.get_init_amt(tkn1)

tkn2_init_amt = iLoss.get_init_amt(tkn2)

tkn1_hold_amt = iLoss.hold_value(tkn1)

tkn2_hold_amt = iLoss.hold_value(tkn2)

print(f'Initial {tkn1.token_name} amount: {tkn1_init_amt:.2f}, Initial {tkn2.token_name} amount: {tkn2_init_amt:.2f}')

print(f'Hold {tkn1.token_name} amount: {tkn1_hold_amt:.2f}, Hold {tkn2.token_name} amount: {tkn2_hold_amt:.2f}')

Initial TKN1 amount: 10.00, Initial TKN2 amount: 100.26

Hold TKN1 amount: 20.03, Hold TKN2 amount: 200.26

Simulate AMM

[7]:

tick_size = 100000

arb = CorrectReserves(lp, x0 = p_arr[0])

TKN_amt = TokenDeltaModel(100)

pTKN1_TKN2_arr = [];

for k in range(n_steps):

# *****************************

# ***** Random Swapping ******

# *****************************

Swap().apply(lp, tkn1, user_nm, TKN_amt.delta())

Swap().apply(lp, tkn2, user_nm, p_arr[k]*TKN_amt.delta())

# *****************************

# ***** Rebalance ******

# *****************************

lwr_tick = UniV3Helper().get_price_tick(lp, -1, lp.get_price(tkn1), tick_size)

upr_tick = UniV3Helper().get_price_tick(lp, 1, lp.get_price(tkn1), tick_size)

arb.apply(p_arr[k], lwr_tick, upr_tick)

# *****************************

# ******* Data Capture ********

# *****************************

pTKN1_TKN2_arr.append(LPQuote().get_price(lp, tkn1))

lp.summary()

Exchange TKN1-TKN2 (LP)

Real Reserves: TKN1 = 1146.3148635861073, TKN2 = 13671.93074026191

Gross Liquidity: 3865.0031366001244

Calculate Imp. Loss

[33]:

tkn1_hold_amt = iLoss.hold_value(tkn1)

tkn2_hold_amt = iLoss.hold_value(tkn2)

tkn1_pos_amt = iLoss.current_position_value(tkn1, lwr_tick, upr_tick)

tkn2_pos_amt = iLoss.current_position_value(tkn2, lwr_tick, upr_tick)

print(f'{tkn1.token_name} hold amt: {tkn1_hold_amt:.2f}, {tkn2.token_name} hold amt: {tkn2_hold_amt:.2f}')

print(f'{tkn1.token_name} position amt: {tkn1_pos_amt:.2f}, {tkn2.token_name} position amt: {tkn2_pos_amt:.2f}')

print(f'Start price: {p_arr[0]:.2f}, End price: {p_arr[-1]:.2f}')

TKN1 hold amt: 25.06, TKN2 hold amt: 166.85

TKN1 position amt: 61.26, TKN2 position amt: 407.92

Start price: 10.00, End price: 6.66

[34]:

iloss_calc = iLoss.apply(lwr_tick, upr_tick, fees = False)

returns_calc = iLoss.apply(lwr_tick, upr_tick, fees = True)

print(f'Imp Loss: {100*iloss_calc:.2f}%, returns: {100*returns_calc:.2f} %')

Imp Loss: -2.08%, returns: 144.49 %

Plot

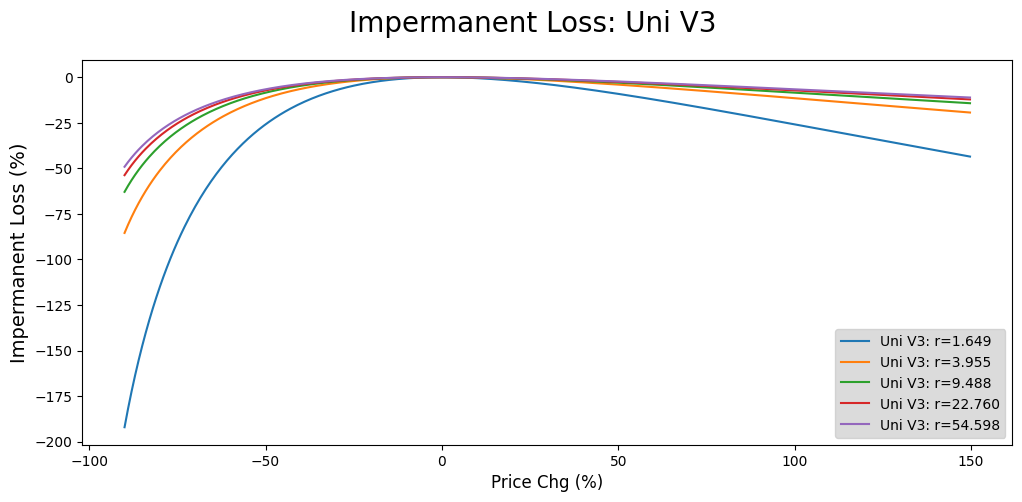

[35]:

n_steps = 1000

alphas = np.linspace(0, 5, num=n_steps)

alpha_deltas = alphas-1

imp_losses = []

r_arr = np.exp(np.linspace(0.5, 4, num=5))

for r in r_arr:

imp_loss = np.array([iLoss.calc_iloss(alpha, r) for alpha in alphas])

imp_losses.append(imp_loss)

m0 = 20; m1 = 500

fig, (lp_ax) = plt.subplots(nrows=1, sharex=True, sharey=False, figsize=(12, 5))

fig.suptitle(f'Impermanent Loss: Uni V3', fontsize=20)

for k, imp_loss in enumerate(imp_losses):

#lp_ax.plot(100*alphas[m0:-m1]-100, 100*imp_loss[m0:-m1]/max(imp_loss[m0:-m1])-1, label = f'Uni V3: r={r_arr[k]:.3f}')

lp_ax.plot(100*alphas[m0:-m1]-100, 100*imp_loss[m0:-m1], label = f'Uni V3: r={r_arr[k]:.3f}')

lp_ax.set_xlabel("Price Chg (%)", fontsize=12)

lp_ax.set_ylabel("Impermanent Loss (%)", fontsize=14)

lp_ax.legend(fontsize=10, facecolor="lightgray", loc='lower right')

[35]:

<matplotlib.legend.Legend at 0x157c13f10>

[36]:

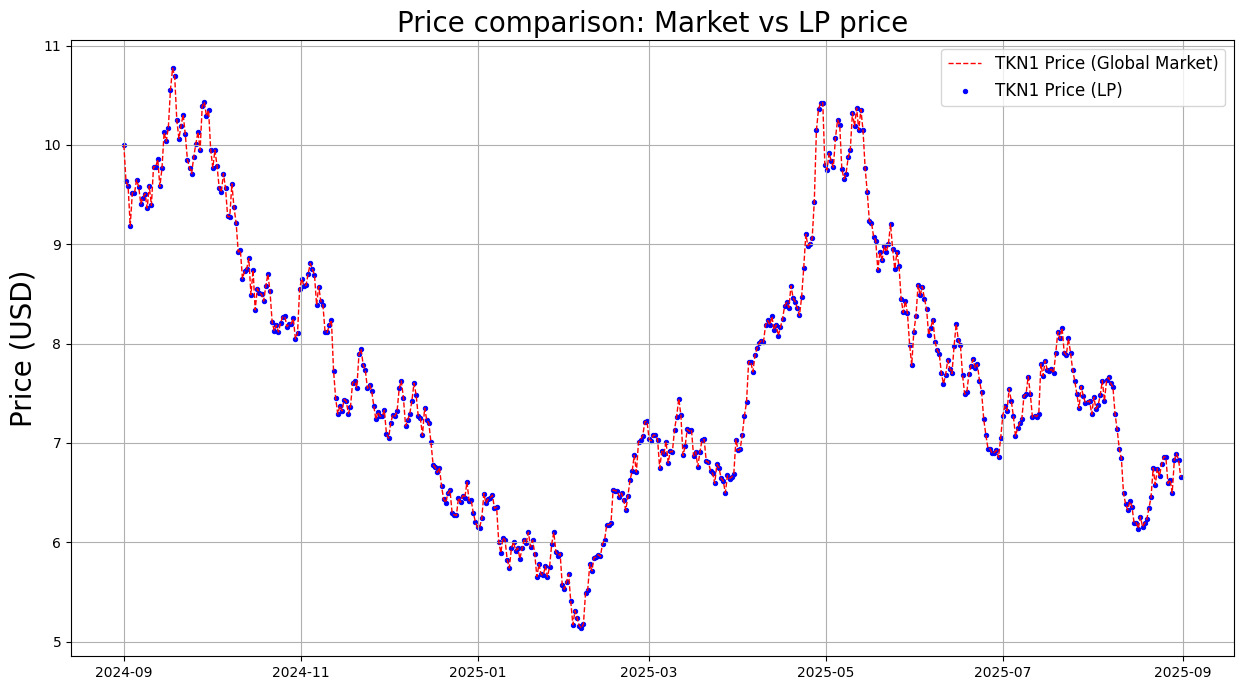

fig, (TKN_ax) = plt.subplots(nrows=1, sharex=False, sharey=False, figsize=(15, 8))

TKN_ax.plot(dates, p_arr, color = 'r',linestyle = 'dashed', linewidth=1, label=f'{tkn1_nm} Price (Global Market)')

TKN_ax.scatter(dates, pTKN1_TKN2_arr, s=10, marker='o', color = 'b',linestyle = '-', linewidth=0.7, label=f'{tkn1_nm} Price (LP)')

TKN_ax.set_title('Price comparison: Market vs LP price', fontsize=20)

TKN_ax.set_ylabel('Price (USD)', size=20)

TKN_ax.legend(fontsize=12)

TKN_ax.grid()